Préstamos con Dicom | Cómo solicitarlos

Cuando se pide a una entidad bancaria una cantidad monetaria y se quiere que ésta sea aprobada es imprescindible saber la situación financiera del solicitante, y para ello es necesario averiguar si se está en el Dicom o no. Dicom es una empresa privada que junto con la compañía Equifax se encarga de controlar los datos comerciales y bancarios antes de dar un crédito o préstamo. Equifax opera en diversos países del mundo desde hace más de un siglo y hoy en día es el paso intermedio que hay que llevar a cabo si queremos que se nos conceda un préstamo.

Para conseguir un préstamo con Dicom lo mejor es ser borrado de este listado. Para ello, primero hay que consultar el estado de una persona o entidad de forma gratuita a través de la empresa. Muchas personas que están en el Dicom no son conscientes de ello debido a que ha habido a algún error en la cancelación de la deuda, por lo que es habitual que muchos de los solicitantes se sorprendan al comprobar que están o siguen estando en este DICOM. En el caso de que aparezca su nombre, lo primero que debe hacer el deudor es cancelar cuanto antes el dinero pendiente de pago y conseguir que el acreedor certifique que dicha deuda ha quedado solventada.

¿Qué es Dicom?

La empresa Dicom nació en Chile a mediados de la década de los setenta con el fin de llevar un control financiero de las personas o entidades que contrarían una deuda. Su nombre hace referencia a “Directorio de Información Comercial” ya que se trata de un mecanismo en el que se quedan registrados aquellos pagos pendientes de devolver. Dicom fue comprada más tarde por Equifax, una multinacional estadounidense con sedes en los principales territorios del mundo que cuenta hoy en día con su filial Dicom para operar en Chile.

Tipo de deudas en Dicom

- Vigente. No todos los registros que aparecen en el Dicom tienen que ser negativos ya que cualquier persona que está pagando una deuda aparece en él. El problema está cuando una deuda no está siendo pagada o la persona no es consciente de ella y no la está afrontando. En el caso de que una persona aparezca en el Dicom en estado “vigente” es que simplemente está devolviendo un dinero que anteriormente se le prestó.

- Irregularidades. Pero cuando una deuda no ha sido pagada en el plazo establecido es cuando aparece un registro de “deuda irregular”. Ésta puede ser de tres tipos: castigada, vencida o morosa. Para que se considere una deuda morosa ha tenido que pasar un periodo de tiempo de entre uno y dos meses de retraso. En el caso de la deuda vencida, se considera de este modo cuando no se ha pagado la deuda y han transcurrido entre 60 y 90 días. Una vez que el impago exceda de los tres meses, la deuda pasa a denominarse castigada, es la más grave de las tres y la que más puede afectar al deudor en el caso de necesitar más adelante otro préstamo.

Saber si estoy en Dicom

Una de las consultas más repetidas antes de pedir un préstamo o un crédito es saber si se está en el Dicom. ¿Cómo se hace? En primer lugar, se puede consultar directamente con el acreedor si la deuda que nosotros creemos solventada ha sido notificada al Dicom o no. También puedes pedir que una entidad financiera te lo consulte con la excusa de querer abrir una cuenta corriente. Como el banco querrá saber si tu nombre aparece en el Dicom, informa de que desconoces tu actual situación para que ellos lo averigüen por ti. En el caso de que sí aparezca tu nombre, podrás consultar cuál es la deuda que ha hecho que estés en este listado. Si quieres hacerlo tú mismo, lo mejor es que llames por teléfono, lo solicites por internet o hagas la solicitud a través de su página web.

Nueva Ley Dicom

Desde febrero de 2012, la Ley Dicom modificó alguno de sus parámetros en relación a la privacidad de las personas que aparecían en ella. Una de las nuevas modificaciones que más peso han tenido es que no puede publicarse los datos de las personas que aparecen en el famoso registro de ‘deudores’ de Chile. Anteriormente, para obtener un puesto de empleo se exigía el requisito de no aparecer en la lista Dicom, ya que además cualquiera podía consultarlo y averiguar si el candidato estaba en ella o no. Tras la reforma de la ley, esto queda suprimido y sólo tienen acceso el propio titular y aquellas entidades que necesiten hacer esa consulta para negociar con él trámites comerciales o financieros.

Pero antes no sólo se excluían a aquellos postulantes que querían optar a un empleo y aparecían en Dicom, sino que tampoco se le permitía acceder a ningún puesto de trabajo relacionado con la administración pública. Además, afectaba a aquellas personas que querían atención médica o ser admitidos en ciertos centros de estudios, ya que si su nombre aparecía en el registro de morosos, quedaban totalmente descartados. Con la nueva ley los chilenos pueden presentarse a vacantes, completar su formación académica y ser atendidos en cualquier centro médico.

Pero sin duda, una de las modificaciones más revolucionarias y que gratamente han beneficiado a los consumidores ha sido que Dicom ‘”perdona” a gran parte de los ciudadanos. Y es que se han borrado los nombres de aquellas personas que aparecían en el registro de morosos y tenían deudas sin pagar hasta el 31 de diciembre de 2011. Sin embargo, esta reforma excluye a las personas cuyas deudas estaban fijadas antes de dicha fecha pero el impago excedía de los 2 millones y medio de dólares.

Saber si estoy en Dicom

Una de las consultas más repetidas antes de pedir un préstamo o un crédito es saber si se está en el Dicom. ¿Cómo se hace? En primer lugar, se puede consultar directamente con el acreedor si la deuda que nosotros creemos solventada ha sido notificada al Dicom o no. También puedes pedir que una entidad financiera te lo consulte con la excusa de querer abrir una cuenta corriente. Como el banco querrá saber si tu nombre aparece en el Dicom, informa de que desconoces tu actual situación para que ellos lo averigüen por ti. Estos dos métodos te saldrán totalmente gratuitos, a diferencia de si tú contactas directamente con el Dicom.

Si quieres hacerlo tú mismo, lo mejor es que llames por teléfono, lo solicites por internet o hagas la solicitud a través de su página web. Sin embargo, tiene un coste que se cobrará en la tarjeta de crédito del solicitante. En el caso de que se tengan dudas si aparece su nombre o no en el Dicom, lo mejor es consultar cuanto antes si realmente está registrado en este listado para evitar ‘sorpresas’ en el caso de necesitar ayuda financiera.

Algunas otras formas alternativas de saber si estoy en DICOM son solicitar tarjetas de empresas comerciales como Falabella. Durante el proceso de otorgación de dicha tarjeta el establecimiento realiza una comprobación rutinaria para comprobar si el solicitante se encuentra inscrito en la lista. Por lo general comunicaran al cliente el resultado del proceso.

También se pueden pedir informes comerciales de EQUIFAX directamente en la entidad o a través de algunos colaboradores comerciales o empresas de pagos en línea como SERVIPAG.com

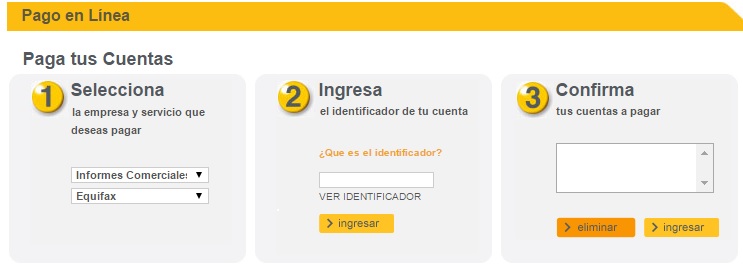

Servipag.com te permite comprobar si estás en dicom en tres sencillos pasos:

- Seleccionar Informes comerciales

- Equifax

- Ingresar el identificador de cuenta